・配偶者は相続税の計算上とても有利

相続税を計算するにあたり、配偶者には大きな税額軽減の特例があります。

1億6000万円もしくは、法定相続分のどちらか高い方までの財産を配偶者が相続しても、相続税が非課税になるというものです。

こちらの特例については、既にご存知の方も多いのではないでしょうか。

たとえば、1億6000万円の財産を所有する方が亡くなったケース。

このケースでは、配偶者が全財産を相続した場合、相続税は一切かかりません。

そのため、他の相続人がいたとしても、配偶者に全財産を相続させる事が得なように思われます。

しかしながら、二次相続までを見据えた時、本当にこれが最も有効な分配方法なのでしょうか?

・二次相続とは

例えば、資産を持っていた父親が死亡したとします。

通常は母親と子がその財産を引き継ぎますが、ここでまず最初の相続税が課税されてきます。

これを一次相続といいます。

しかし、相続はこれだけで終わりません。

数年後に母親が死亡すると、最初の相続時に母親が取得した財産は子に引き継がれることになり、ここで再び相続税が課税される可能性がでてきます。

これを二次相続といいます。

・一次+二次 トータルの相続税をシミュレーション

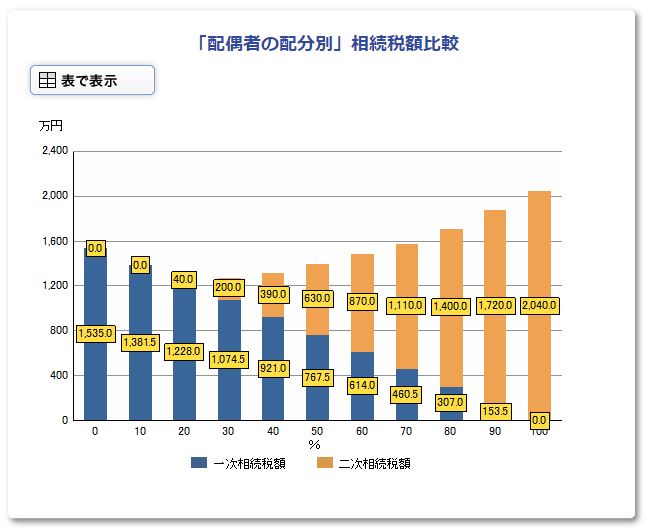

たとえば、下記のような家族構成、資産背景をもたれているご家族のケースを想定します。

被相続人の財産は・・・・1億6000万円

子の人数は・・・・・・・3人

配偶者固有の財産は・・・2000万円

下記のグラフは、この家族に相続が発生したさいの相続税額の概算です。

青の部分が一次相続時の税額、オレンジの部分が二次相続時の税額です。

縦軸は税額を示し、横軸は一次相続時の配偶者への配分比率を示します。

上記のグラフを見ると、一次相続時に配偶者に全財産を相続させた場合、一次相続時の税額(青の部分)はゼロになりますが、二次相続時の税額(オレンジの部分)が他の配分比率に比べ非常に大きくなることがわかります。

一次相続だけで考えると配偶者に全財産がもっとも税額を抑えられますが、一次相続+二次相続で考えると、最も税額が大きな配分比率になっています。

今回のケースでは配偶者に30%が最も効率的な配分比率というシミュレーション結果になっていますが、資産背景や子供の人数によってこの結果も大きく変動しますので、各々シミュレーションが必要になります。

・本当に最適な方法かは要検討!

ただし、一概にこのシミュレーション通りの分配が最適とも言い切れません。

たとえば、夫婦間での年齢差があり、一次相続の発生から二次相続の発生までに十分な節税対策が実施が見込める場合。

この場合は、一次相続時に多くの財産を配偶者に相続させ、その後配偶者が相続税の節税対策を実施する事で、トータルの相続税を圧縮する事ができます。

ご相談時点でご夫婦のどちらかが既にご高齢の場合などには、検討の余地があります。

また、ご自宅をどのように相続させるかにより、小規模宅地の特例の適用可否も変わってきます。

単純に分配比率のみで判断するのではなく、お客様の背景や資産構成など、トータルでの判断が必要といえます。

弊社でも、資産税に強い税理士とタッグを組み、分配比率のシミュレーションや節税対策プランをご提案させていただいております。

ご不安な方は是非一度ご相談いただければと思います。

ページ作成日 2019-02-25

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行