1、贈与による節税効果は3年経ってから発生する

相続税の節税対策を考えたときに、その手段のひとつとして生前贈与が挙げられます。

毎年の贈与には110万円までの非課税枠が設けられており、その範囲内での贈与には贈与税は課されません。

これを一般に暦年贈与と言います。

確実かつローリスクで実行可能な対策であるため、導入される方の多い対策のひとつです。

※暦年贈与も正しい手順で実行をしないと、課税されてしまう可能性もあります。

詳しくはこちらのコラムをご参照ください→その贈与、本当に大丈夫?暦年贈与を実施する際の注意点をピックアップ

しかしこの贈与の弱点として、亡くなる3年前までに相続人に対して贈与した財産は、相続税の計算に加算されてしまいます。

2年間こつこつ贈与を続けても、3年を経過せずに亡くなってしまうと全く節税効果は生まれません。

2、孫への贈与なら即時効果発生

上記の事情から、相続人への暦年贈与は、早い段階から計画的に実施する必要があります。

しかし、実は相続人以外への贈与に関しては、「3年以内」の縛りがありません。

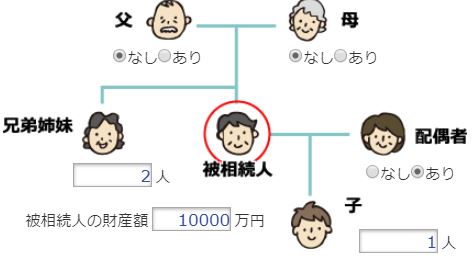

例えば下記の様なケースの場合。

長男、次男は相続人になってしまうため、相続発生前3年以内の贈与は相続財産に加算されます。

しかし、その子供である、被相続人にとっての孫たちへの贈与は、相続発生直前であったとしても相続財産から外れ、即時相続税の節税効果が発生します。

気持ちの良い想定ではありませんが、相続発生までにあまり時間がないと思われる場合で、かつ相続税の対策が急務の方には、一代飛ばしで孫へ贈与をする事が方法として挙げられます。

また、「3年以内」の縛りがないのは孫だけではありません。

相続人でさえなければよく、例えば下記の様なケースでは、

法定相続人は配偶者と子1人となり、兄妹姉妹は法定相続人には含まれません。

そのため、兄弟姉妹への贈与も3年以内の縛りはなくなります。

また、子供に配偶者がいる場合、その方も縛りなく相続が可能です。

3、節税効果も高まる孫への贈与

孫への贈与によって期待できる効果は、「3年縛り」を回避するだけではありません。

相続税の節税対策としても有効なのです。

子を飛び越して孫への贈与を行えば、自分の代のみならず、子供の代にとっても節税効果が見込めます。

実質的に、子の代を飛ばして孫に贈与をすることで、相続税の課税を1回免れることになるのです。

4、注意点

孫への贈与でも、「3年縛り」の対象になる場合があります。

それは、孫が相続人になる場合。

例えば、遺言で孫が相続財産の相続人に指定されていた場合、孫は相続人となりますので、孫への贈与は3年間さかのぼって相続財産に加算されてしまいます。

また、住宅資金や教育資金当の一括贈与の特例を使った財産については、3年内加算の対象とならない点も注意が必要です。

ページ作成日 2018-06-11

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行

不動産コンサルティングメニュー資産組み換えの実行家族信託の設計・組成コンストラクション・マネジメントの提案・実行底地・借地同時売却の実行等価交換(立体買替え)事業の実行